Banco Central prevé una de las mayores contracciones de la economía chilena en 35 años: caería hasta -7,5%

Tiempo de lectura aprox: 6 minutos, 27 segundos

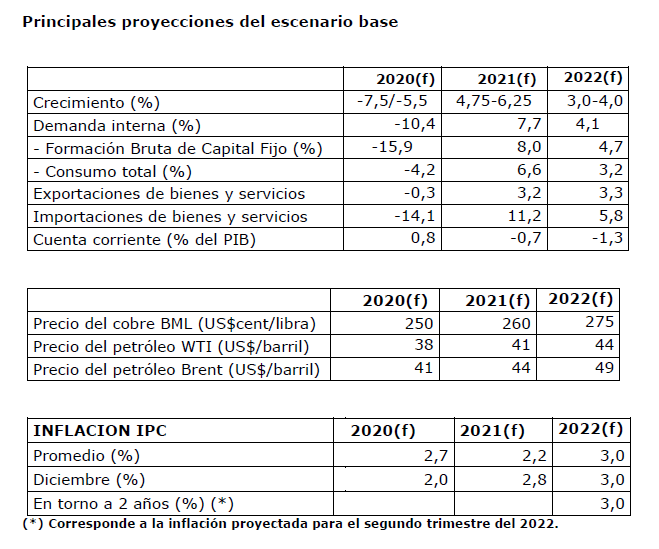

Una contracción en la economía entre el -5,5% y -7,5%, la mayor en 35 años es la que prevé el Banco Central de Chile para el año 2020

Así lo establece el Informe de Política Monetaria (IPOM) de junio de 2020 publicado hoy por el Banco Central de Chile en el que destaca, que la evolución de la pandemia del Covid-19 y las acciones adoptadas para su contención, constituyen un shock sin precedentes y de gran magnitud para la economía mundial.

Su impacto inmediato ha sido severo, su prolongación mayor a la esperada y sus repercusiones de largo plazo aún inciertas y ningún país del mundo, ha escapado a este fenómeno, proyectándose que la mayoría de ellos experimente significativas caídas de la actividad este año y Chile no es la excepción, previéndose para el 2020 una contracción de entre -5,5% y -7,5%,

Señala que parte importante de esta contracción ya ha ocurrido, tomando en cuenta las caídas de actividad en marzo y abril, previéndose que la de mayo y junio habrán sido superiores a esta última, debido a la ampliación de las cuarentenas en la región metropolitana y a las principales zonas urbanas de la región de Valparaíso.

En este contexto, el Informe señala que los principales componentes de la demanda interna han experimentado importantes ajustes y las presiones inflacionarias, se han reducido drásticamente.

Sostiene, que las autoridades han articulado respuestas inéditas a este escenario, utilizando el espacio de política generado durante décadas de responsabilidad en el manejo macroeconómico y financiero.

En esta perspectiva, se inscriben las decisiones tomadas por el Consejo en la Reunión de Política Monetaria de ayer, ocasión en la que se decidió intensificar el impulso monetario a través de medidas no convencionales de apoyo a la liquidez y el crédito.

En la misma línea, se inscribe el impulso fiscal producto del reciente acuerdo entre el Gobierno y la Comisión de Hacienda ampliada en torno a un Plan de Emergencia para los próximos veinticuatro meses. Ambas iniciativas prácticamente duplicarán el esfuerzo monetario y fiscal para amortiguar el impacto de la crisis sanitaria sobre los hogares y empresas chilenas.

El Informe advierte que lo inédito de la situación actual hace particularmente difícil realizar proyecciones, pues dependen en gran parte de factores que escapan del análisis económico. Esta elevada incertidumbre se ha reflejado en cambios en la forma de hacer proyecciones de todos los bancos centrales, lo que en este caso se refleja aumentado el ancho del rango de proyección para el Producto Interno Bruto (PIB) de 2020 y 2021, a 2 y 1,5 puntos porcentuales, respectivamente. Para el 2022, el ancho del rango de proyección se mantiene en un punto porcentual, considerando que para esas fechas ya se habrán despejado algunas incertidumbres. Añade que las variables del encuadre macroeconómico en el escenario central —consumo e inversión, entre otros— sigue publicándose con una estimación puntual, pero el valor informativo tanto de estas proyecciones como de los rangos de crecimiento es claramente menor al habitual.

En base a este criterio se ha estimado que en el 2020 el PIB total tendrá una contracción entre 5,5 y 7,5%, mientras que durante el 2021 y 2022, la economía irá recuperándose, registrando crecimientos entre 4,75 y 6,25% y entre 3 y 4%, respectivamente.

El escenario central supone que la recuperación comenzará a producirse durante el tercer trimestre, con una flexibilización de las cuarentenas que permitirá una reapertura gradual de la economía, permitiendo así una mejora paulatina de la actividad y el mercado laboral.

Por su parte, el escenario central prevé para el consumo privado una contracción cercana a 6% en el 2020.

Tras la fuerte caída del segundo trimestre, esta proyección asume que los hogares continuarán afectados por la baja de los ingresos y la elevada incertidumbre, elementos que son morigerados por las medidas de protección social, como el Ingreso Familiar de Emergencia y los programas de apoyo fiscal enfocados a los más vulnerables.

Se suma que, en la medida que los contagios disminuyan y se logre poner en marcha la economía, debería producirse una recuperación importante, aunque incompleta de los ingresos, lo que debería reflejarse en el consumo.

En particular, destaca que quienes ejercen trabajos por cuenta propia deberían poder volver a realizarlos, una vez levantadas las medidas más estrictas, al mismo tiempo que se reintegrarían a sus labores, aquellos trabajadores acogidos a la Ley de Protección del Empleo.

Agrega que, en el escenario central, la inversión se contraerá en torno a 16% en el 2020.

Este desempeño, se explica por una fuerte contracción de la inversión de los sectores no mineros debido, a las estrecheces y restricciones de los flujos de caja corporativos y la altísima incertidumbre.

Se suma la postergación de la ejecución de los grandes proyectos en el 2020. Hacia el 2021 y 2022, se prevé un repunte de la inversión, considerando que para entonces ya se habrán despejado o aminorado las incertidumbres, los grandes proyectos de inversión retomarán su desarrollo en plenitud y el gobierno elevará la inversión pública en infraestructura y vivienda como parte del Plan de Emergencia acordado. Resta por determinar cómo las empresas se ajustarán al mayor nivel de endeudamiento que se está generando para cubrir las actuales necesidades de financiamiento.

En Chile, desde mediados de marzo a la fecha diversas autoridades del Estado han implementado medidas para ir en apoyo de hogares y empresas.

El Gobierno ha entregado recursos del orden de US$17 mil millones, orientados, entre otros objetivos, a proteger el empleo, dar apoyo al ingreso de los hogares e inyectar liquidez al sistema productivo.

Se sumará a ello el Plan de Emergencia por la Protección de Ingresos de las Familias y la Reactivación Económica y del Empleo recientemente acordado.

El escenario central de proyección considera los efectos de este Plan en el crecimiento económico entre el 2020 y 2022, en forma preliminar de acuerdo con los antecedentes conocidos hasta ahora. Estimaciones más específicas de sus impactos se podrán hacer una vez que sus detalles sean aprobados en el Congreso.

El IPoM, señala que la situación de las empresas ha sido de especial preocupación, en particular porque incentivar la entrega de crédito a aquellas que son solventes, pero enfrentan importantes problemas de liquidez por la pandemia, logrará reducir los efectos negativos de la situación actual, evitando quiebras que redunden en pérdidas permanentes e innecesarias de la capacidad productiva y el empleo.

La combinación de las medidas del Banco Central, del Ministerio de Hacienda y de la Comisión para el Mercado Financiero (CMF), han propiciado que el crédito comercial haya crecido a tasas anuales del orden de 11% real en mayo, que se comparan con los valores en torno a 6,5% que mostraban hasta febrero. Esto ha permitido más de un millón de operaciones de reprogramaciones y más de 100.000 créditos para capital de trabajo, con una proporción de pequeñas y medianas empresas beneficiadas muy superior a su promedio histórico.

Por último, desde el inicio de la crisis social, el Banco ha desarrollado diversas operaciones de liquidez y compra de activos, las que han contribuido a reducir las fricciones en los ajustes de portafolio producto de los cambios en las percepciones de riesgo, han contenido aumentos de las tasas de largo plazo y han ayudado a evitar la paralización de canales no bancarios de crédito.

Inflación y Política Monetaria

El abrupto aumento de la brecha de actividad en el segundo trimestre, junto con la apreciación más reciente del peso, reduce de forma significativa las presiones inflacionarias. En el escenario central, la inflación se bajará hasta valores en torno a 2% para el cierre de este año, proyectándose que solo hacia fines del horizonte de política —el segundo trimestre del 2022— se ubicará en torno a 3% anual.

En este escenario, el Informe reafirma que la política monetaria se mantendrá en una posición altamente expansiva por el tiempo necesario para asegurar la convergencia de la inflación a la meta de 3% en un horizonte de dos años, y apoyar la estabilidad financiera.

Coherente con ello, en la Reunión de junio, el Consejo decidió mantener la TPM en su mínimo técnico —actualmente evaluado en 0,5%—, señaló que permanecería en ese nivel al menos durante el horizonte de política de dos años y amplió el uso de las medidas no convencionales.

En particular, en su Reunión de ayer martes el Consejo estimó necesario lanzar una segunda etapa de Facilidad de Financiamiento Condicional al Incremento de las Colocaciones (FCIC).

La primera etapa de esta facilidad ha tenido una elevada utilización de sus recursos —83% del total hasta mediados de junio. En su segunda etapa, la facilidad comprometerá fondos por US$16 mil millones, y considera el fortalecimiento de los incentivos para la entrega de crédito bancario a pequeñas y medianas empresas, y a oferentes de crédito no bancarios.

El Consejo añadió que sus características la convierten en un buen complemento de las líneas Covid-19 y las garantías fiscales en que se apoyan. Junto a lo anterior, se acordó implementar un programa especial de compra de activos, por un monto de hasta US$8 mil millones, en un plazo de seis meses, el que en una primera etapa se dirigirá a activos actualmente elegibles, como bonos del propio banco central y bonos bancarios.

Además, el Consejo indicó que la eventual ampliación y/o adopción de otras medidas se evaluaría de acuerdo con las necesidades de la economía y las facultades legales del Banco. En tal sentido, agradeció a los parlamentarios de la comisión su interés en ampliar las facultades del Banco para actuar en situaciones excepcionales.

El Informe advierte que la relevancia del comportamiento de lo pandemia y la posterior recuperación de la economía sobre la evolución del escenario macroeconómico. Indica que podría darse un escenario más benigno en el que la evolución del virus sea más favorable, lo que podría implicar un rebote más rápido de la actividad en la segunda parte del año, permitiendo una recuperación más vigorosa del consumo y la inversión.

En contrapartida, también podría darse un escenario más pesimista, por ejemplo, porque las cuarentenas deban se prolonguen más que lo previsto o se extiendan a más zonas geográficas. Ello llevaría a que la actividad se viera más golpeada, extendiendo la debilidad del consumo y la inversión.

La concreción de uno u otro tiene efectos contrapuestos sobre la convergencia inflacionaria. De todos modos, dada la elevada incertidumbre y la dificultad de asignar una probabilidad específica a cada escenario, el Consejo considera que tanto el balance de riegos para el crecimiento como para la inflación está equilibrado.

Con todo, el Informe pone especial atención a aquellos escenarios que pueden ser aún más negativos. La magnitud de los efectos de la pandemia es significativa y si bien las autoridades monetarias y fiscales han implementado un inédito conjunto de medidas, no es posible asegurar que la dimensión o duración de los daños no serán mucho mayores que lo supuesto, lo que podría poner en riesgo la estabilidad financiera.

En este escenario, dice el IPoM; con la tasa de política monetaria ya en su mínimo técnico, es posible que el Banco deba extremar el uso del instrumental de políticas que posee.

En tal sentido, el Consejo valora especialmente el apoyo que han expresado los parlamentarios de la Comisión de Hacienda del Senado a una reforma constitucional y legal que amplíe las facultades de la Institución para actuar en situaciones excepcionales en que lo requiera especialmente la preservación de la estabilidad financiera.